中信建投:情愫亢奋但未见顶,哪段历史行情可供参考?

开首:中信建投证券接洽

文|夏凡捷

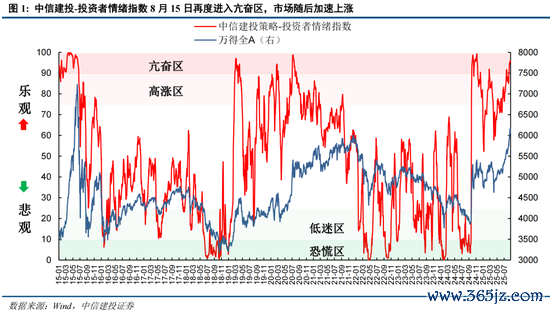

8月好意思联储降息预期升温、9月初要紧步履预期、中报结构性景气和国内AI产业最新进展进一步股东了市集情愫的飞腾,以融资资金为代表的增量资金大举流入。尤其是在情愫指数插足亢奋区后,踏空资金不得不回补仓位,导致市集进一步加快高涨。在牛市中,情愫指数经常普及90插足亢奋状态,尔后市集如何演绎?从历史上后续走势经常有两大可能:一是加快冲顶后回转,象征是情愫指数接近100(如2020年7月9-14日、2024年10月8-9日、11月11-13日);二是情愫有所回落在90隔邻犹豫,指数横盘颠簸并为下一阶段的高涨积累力量(如2015年年头、2019年3-4月)。现时情愫指数通晓在95-96区间窄幅波动,后续两种走势齐有可能,需要通过9月初盘面不时不雅察后身手明确下一阶段看法。

情愫亢奋但未见顶,指数8月加快高涨:

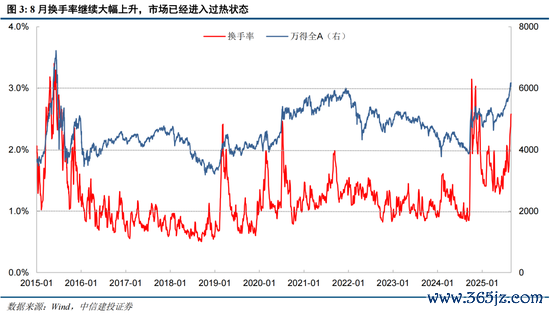

换手率:8月市集延续了6月末以来的放量趋势,18日换手率普及2%预警线插足过热状态,市集最终在27日出现转化,但面前换手率仍处高位,警惕后续普及3%的可能。

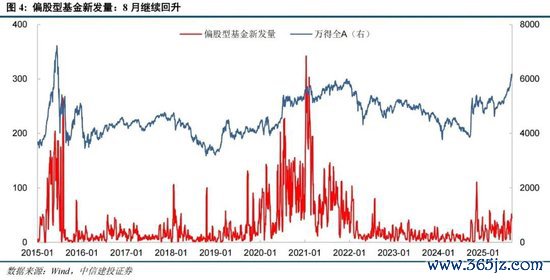

偏股型基金新发量:8月不时回升。8月新基金刊行延续了7月下半月的刊行情况,基民情愫不时改善,但尚未出现大幅飙涨的情况。

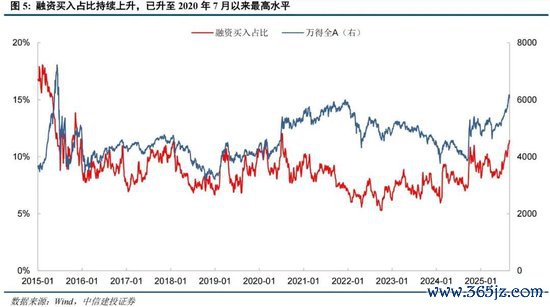

融资买入占比:7月该目的不时上升并普及10%,这经常是中弥远行情启动的关键信号,到8月底该目的也曾升至11.42%,为2020年7月以来最高水平,反馈出杠杆资金对后市行情终点乐不雅。

隐含风险溢价:8月不时大幅下滑,合座处于中位水平。跟着指数捏续上行,全A市盈率也曾清亮上升,目的从4月中旬初始捏续回落,面前也曾处于中位水平,反馈现时职权钞票性价比也曾有所下降。

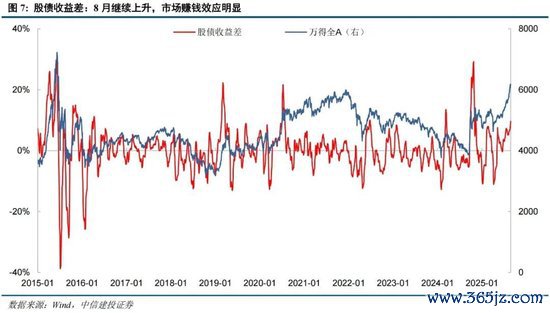

股债收益差:反馈投资者短期得益效应的股债收益差目的不时回升,并升至较高水平,本年5月以来市集出现了较万古候清亮的得益效应,有意于迷惑外部资金流入。

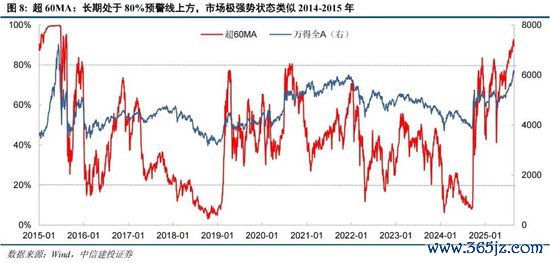

超60MA:目的面前也曾升至90%隔邻,这反馈出增量资金冲突了此前存量博弈的花式,让市集处于极强势的状态,历史上唯一2014-2015年不错类比。月末由于板块行情分化,目的也曾降至90%以下。

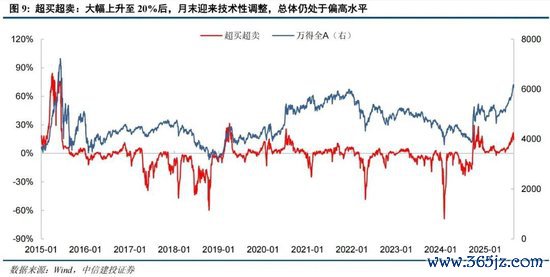

超买超卖:8月25-26日该目的突破20%,市集本事性转化压力加大,激发27日市集下落。面前该目的也曾回升至17%,要是升至30%则回调压力更大。

2022年3月底,咱们推出了中信建投策略-投资者情愫指数,由多个市集公开往来目的合成而来。该指数在A股历史行情迫切区间齐较好地反馈了其时市集情愫水平,何况极高和极低点玩忽最初于行情回转,具有一定的预测身手。需要指出的是,该指数用于描写市集的投资者情愫,是同步目的,其预测性主要由投资者情愫对市集的预测性来体现。投资者情愫指数推出后,受到了大宗投资者的顺心,因此咱们从2022年4月底初始,以月报的体式,对现时市集情愫进行追踪和展示,并给出分项核激情愫目的的历史走势和最新动向。2024年8月,咱们再度推出了专题讲演,转头了情愫指数发布近两年半时候市集择时的实战效力,并总结了不轸恤绪状态下不同市集作风的发扬。

情愫亢奋但未见顶,指数8月加快高涨

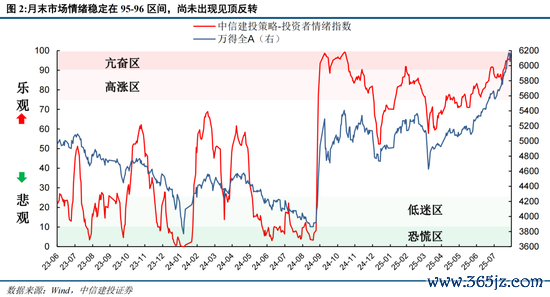

在市集情愫追踪7月报中,咱们瞻望后市行情将以高位颠簸为主,转化完成后有望重回颠簸上行走势,不外市集转化的幅度和时长比咱们预期的更小,充裕的流动性和亢奋的情愫下高涨的终点鉴定。情愫指数也一起通晓上行,8月15日突破90插足亢奋区(最新数据已将当日修正到90以下),市集随后开启加快高涨,戒指月底情愫指数通晓在95-96的区间,并未见顶回转,指数仍处于加快高涨状态中。

具体来看,8月好意思联储降息预期升温、9月初要紧步履预期、中报结构性景气和国内AI产业最新进展进一步股东了市集情愫的飞腾,以融资资金为代表的增量资金大举流入。尤其是在情愫指数插足亢奋区后,踏空资金不得不回补仓位,导致市集进一步加快高涨。在牛市中,情愫指数经常普及90插足亢奋状态,尔后市集如何演绎?从历史上看要是情愫指数玩忽站稳90以上,弥远处于亢奋区,后续走势经常有两大可能:一是加快冲顶后回转,象征是情愫指数接近100(如2020年7月9-14日、2024年10月8-9日、11月11-13日);二是情愫有所回落在90隔邻犹豫,指数横盘颠簸并为下一阶段的高涨积累力量(如2015年年头、2019年3-4月)。现时情愫指数通晓在95-96区间窄幅波动,后续两种走势齐有可能,需要通过9月初盘面不时不雅察后身手明确下一阶段看法。

咱们对各分花样的进行分析。七大目的中,换手率、偏股基金刊行量、融资买入占比、隐含风险溢价、股债收益差数据流程5日平均平滑;超60MA、超买超卖两花样的原为周度数据,为了愈加聪惠当今长入进行日度化,60周均线本色上改成了300日均线。下文均默许使用这一口径。

换手率:8月换手率不时大幅上升,市集也曾插足过热状态。8月延续了6月末以来的放量趋势,18日换手率普及2%预警线插足过热状态,市集最终在27日出现转化,但换手率仍处高位,警惕后续普及3%的可能。

偏股型基金新发量:8月不时回升。8月新基金刊行延续了7月下半月的刊行情况,基民情愫不时改善,但尚未出现大幅飙涨的情况。

融资买入占比:融资买入占比捏续上升,已升至2020年7月以来最高水平。该目的反馈杠杆资金情愫,对后市前瞻效力较好。7月该目的不时上升并普及10%,这经常是中弥远行情启动的关键信号,到8月底该目的也曾升至11.42%,为2020年7月以来最高水平,反馈出杠杆资金对后市行情终点乐不雅。

隐含风险溢价:8月不时大幅下滑,合座处于中位水平。跟着指数捏续上行,全A市盈率也曾清亮上升,目的从4月中旬初始捏续回落,面前也曾处于中位水平,反馈现时职权钞票性价比也曾有所下降。

股债收益差:8月不时上升,市集得益效应清亮。反馈投资者短期得益效应的股债收益差目的不时回升,并升至较高水平,本年5月以来市集出现了较万古候清亮的得益效应,有意于迷惑外部资金流入。

超60MA:弥远处于80%预警线上方,市集极强势状态通常2014-2015年。该目的以中弥远视角描写市集强弱气象,反馈市集上收盘价在60周均线(300日均线)上方的个股比例。从历史上看该目的普及80%/低于20%经常意味着市集情愫的过热/过冷,行情有出现回转的可能。该目的面前也曾升至90%隔邻,这反馈出增量资金冲突了此前存量博弈的花式,让市集处于极强势的状态,历史上唯一2014-2015年不错类比。月末由于板块行情分化,目的也曾降至90%以下。

超买超卖:大幅上升至20%后,月末迎来本事性转化,总体仍处于偏高水平。该目的以短期视角描写市集强弱情况,5月以来该目的捏续处于零轴上方,裸露市集短期合座仍处强势期。8月25-26日该目的突破20%,市集本事性转化压力加大,激发27日市集下落。面前该目的也曾回升至17%,要是升至30%则回调压力更大。

1)数据统计存在差错:讲演数据均由Wind等级三方数据库导出,可能存在第三方数据库之间口径不一致的偏差问题;且由于统计时候问题,数据存在波动可能性;由于最新一日基金刊行数据尚未公布,咱们对此进行了估算,与现实值比拟存在差错可能。

2)模子基于历史数据,对将来预测身手有限:数据统计具有滞后性,可能影响分析完结。模子基于A股连年来历史数据进行统计和分析,对将来预测身手有限;市集情愫可能同期受到策略过火他不行预估事件影响。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连剪辑:何俊熹